"其计税公式为,应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际月份数)-费用扣除标准〕×适用税率-速算扣除数}×提前办理退休手续至法定退休年龄的实际月份数。"

2017年最全延迟退休年龄时间表 延迟退休即延迟退休年龄,指国家结合国外有些国家在讨论或者已经决定要提高退休年龄的政策来综合考虑中国人口结构变化的情况、就业的情况而逐步提高退休年龄来延迟退休的制度。那你知道延迟退休的最新消息吗?下面是南方财富网小编为大家带来的延迟退休年龄最新消息,相信对你会有帮助的。

延退方案预计今年出台

尹蔚民表示,延迟退休方案预计今年出台,将会小步慢走,逐步到位区分对待,分步实施。在今年的全国两会上,尹蔚民曾表示,延退方案预计今年年内会拿出方案。

1.延迟退休将“分步走”

人社部主要负责人表示,“延迟退休”将从实际出发,区分不同群体的情况,在制定政策时考虑“分步走”。

2.首先小步慢走,渐进到位

每年推迟几个月时间,经过一段相当长的时间再达到法定退休的目标年龄。例如原本60岁退休的某职工,在政策实施后可能60岁零3个月退休;再过一年,“到点”职工则可能是60岁零6个月退休。

3. 将区分不同群体的情况分步实施

未来延迟退休政策的执行将按照人群进行划分,其中55岁退休的女干部、女白领有可能是第一批执行延迟退休的人群。

此前人社部专家介绍:“多年前全国妇联等部门,就女干部包括女知识分子比男同胞早退休5年,提出过建议,以往的政策实际上也明确了县处级是可以到60岁退休的。”

不过,人社部也有官员明确表示,方案出台后将充分征求意见并经过5年过渡期,到2022年正式实施。

延迟退休方案实施时间表

2015年 指定延迟退休方案---》2016年 上报中央同意并公开征求意见---》2017年 公布方案---》2022年 最在实施时间

延迟退休对这些人影响大

如果2022年落地实施,那么以下三个群体将会受到退休新政的影响。

(1)小于等于50岁女性工人(1972年以及以后出生的女性);

(2)小于等于55岁女性干部和男性工人,主要是从事繁重体力劳动的工人(1967年以及以后出生的人);

(3)小于等于60岁男性干部(1962年以及以后出生的男性)。

由此看出,延迟退休方案影响较大是70后和80后,根据人社部方案将实行“渐进式”延迟退休,直到经过相当长时间达到新拟定的法定退休年龄。因此对于90后来说,到退休时估计已经完全赶上了新政。

男性职工退休对照表

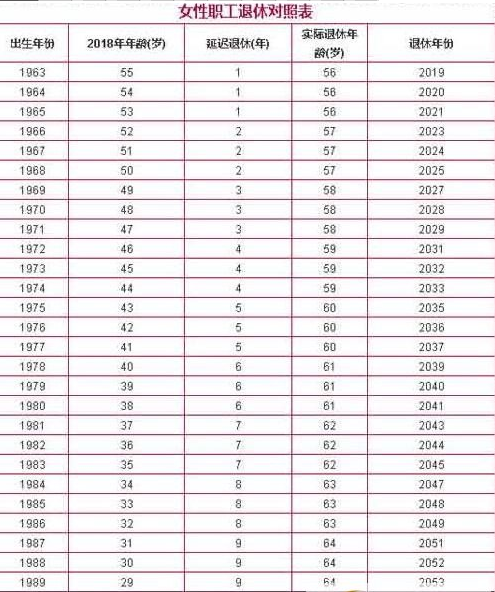

女性职工退休对照表

延伸阅读:目前法定退休年龄规定

1、干部

党政机关、群众团体、企业、事业单位的干部符合下列条件之一的,都可以退休。

(一)男年满六十周岁,女年满五十五周岁,参加革命工作年限满十年的;

(二)男年满五十周岁,女年满四十五周岁,参加革命工作年限满十年,经过医院证明完全丧失工作能力的;

(三)因工致残,经过医院证明完全丧失工作能力的。

2、工人

全民所有制企事业单位。机关群众团体工人符合下列条件之一的,应该退休。

(一)男年满六十周岁,女年满五十周岁,连续工龄满十年的;

(二)从事井下、高空、高温、特别繁重体力劳动或者其他有害身体健康的工作,男年满五十五周岁,女年满四十五周岁,连续工龄满十年的。本项规定也适用于工作条件与工人相同的基层干部;

(三)男年满五十周岁,女年满四十五周岁,连续工龄满十年的,由医院证明,并经过劳动鉴定委员会确认,完全丧失劳动能力的;

(四)因工致残,由医院证明,并经劳动鉴定委员会确认,完全丧失劳动能力。

3、破产国有企业职工

111个资本结构试点城市的破产国有企业职工(特殊工种退休、因病或非因工致残完全丧失劳动能力人员退休除外),可提前5年退休。

资源枯竭型破产关闭企业职工,在享受111个资本结构试点城市的破产国有企业职工退休政策的同时,其符合特殊工种退休条件的人员,可再提前5年退休。

4、自谋职业者

《劳动保障部关于完善城镇职工基本养老保险政策有关问题的通知(劳社部发[2001]20号):城镇个体工商户等自谋职业者、农民合同制工人以及采取各种灵活方式就业人员在男年满60周岁,女年满55周岁时,累计缴费年限满15周年的,可按规定领取基本养老金。

5、提前退休年龄

工种:《国务院关于工人退休、退职的暂行办法》(国发[1978]104号)规定,全民所有制企业、事业单位和党政机关、群众团体的工人或基层干部,从事井下、高空、高温、特别繁重体力劳动或者其他有害身体健康的工作,男年满55周岁、女年满45周岁,连续工龄满10年的,应该退休。

1978年以来,原国家劳动总局根据国发[1978]104号文件要求,负责全国提前退休工种的审批工作。1985年,原劳动人事部发出《关于改由各主管部门审批提前退休工种的通知》(劳人护[1985]6号),将提前退休工种改由国务院各有关主管部门审批,送劳动人事部备案。1993年,原劳动部下发《关于加强提前退休工种审批工作的通知》(劳部发[1993]120号),规定自1993年7月3日起,国务院各有关主管部门停止审批新的提前退休工种。提前退休工种由国务院主管部门审核后,报劳动部审批。劳动部将根据实际情况对各有关部门已审批的提前退休工种进行清理和调整。1999年,劳动保障部发出《关于制止和纠正违反国家规定办理企业职工提前退休有关问题的通知》(劳社部发[1999]8号),规定从事高空和特别繁重体力劳动的必须在该工种岗位上工作累计满10年,从事井下和高温工作的必须在该工种岗位上工作累计满9年,从事其他有害身体健康工作的必须在该工种岗位上工作累计满8年。该《通知》还规定,原劳动部和有关行业主管部门批准的特殊工种,随着科技进步和劳动条件的改善,需要进行清理和调整。新的特殊工种名录由劳动保障部会同有关部门清理审定后予以公布,公布之前暂按原特殊工种名录执行。一次性补贴 2011年1月起,我国对个人提前退休取得的一次性补贴收入,按照“工资、薪金所得”项目征收个人所得税。国税总局已经公布了“关于个人提前退休取得补贴收入个人所得税问题的公告”。

公告称,根据《中华人民共和国个人所得税法》及其实施条例的规定,今后机关、企事业单位对未达到法定退休年龄、正式办理提前退休手续的个人,按照统一标准向提前退休工作人员支付一次性补贴,不属于免税的离退休工资收入,应按照“工资、薪金所得”项目征收个人所得税。具体来说,个人因办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定退休年龄之间所属月份平均分摊计算个人所得税。其计税公式为,应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际月份数)-费用扣除标准〕×适用税率-速算扣除数}×提前办理退休手续至法定退休年龄的实际月份数。